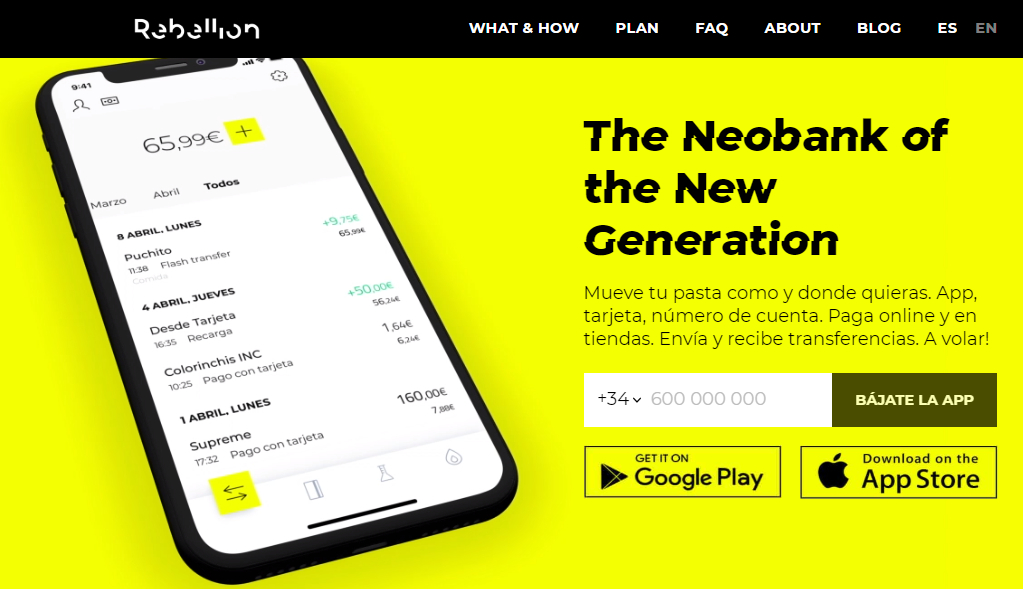

Rebellion Pay: “Los jóvenes no bancarizados son un segmento olvidado por las entidades bancarias”

Los llaman ‘fintech’ e incluso ‘neobancos’ y esta última palabra no podía ser más acertada. Su objetivo es captar a los usuarios más jóvenes que no entienden que tengan que depender de una sucursal física para hacer pagos u otros movimientos y no puedan operar con su dinero simplemente con su smartphone.

Pero Rebellion Pay va incluso más allá. El target de esta startup son principalmente los centennials o miembros de la generación Z. Algunos no han superado los 18 años, pero eso no es un impedimento para esta compañía bancaria. Nos lo cuenta su CEO, Sergio Cerro.

– ¿Cómo surgió Rebellion Pay?

– Alejandro Sagrado y yo nos conocíamos de trabajar juntos en otros proyectos, y nos dimos cuenta de que en el mercado había un segmento de jóvenes no bancarizados, nativos digitales y consumidores habituales de diferentes tipos de servicios basados en Internet, que no contaban con la posibilidad de disponer de un medio de pago personalizado y seguro con el que poder hacer frente a los pagos de esos servicios digitales. Decidimos poner en marcha Rebellion Pay para convertirnos en un proveedor de confianza para ellos y para sus padres, que les hablara en su mismo idioma y les proporcionara ese medio de pago que cubra sus necesidades con totales garantías de seguridad y adaptado a su estilo de vida ‘mobile first’.

– Muchos neobancos se orientan a los millennials, pero vosotros habéis decidido ir un escalafón de edad por debajo… ¿por qué habéis optado por la generación Z como target?

– Porque estos jóvenes aún no bancarizados son un segmento normalmente olvidado por las entidades bancarias, a pesar de que existe una demanda real y cada vez mayor entre ellos. Con dinero efectivo no se puede comprar en Amazon, ni abonar una suscripción a Spotify o a Netflix, y tampoco comprar la actualización de tu videojuego favorito, y si eres menor de edad no podías ser titular de una tarjeta bancaria… hasta ahora. Gracias a Rebellion, estos jóvenes pueden tener una tarjeta virtual en su móvil, supervisada por sus padres, pero con la libertad que ellos necesitan para asumir esos pagos.

– Antes a muchos chavales los abrían su primera cuenta en el banco cuando hacían la comunión…

– Y seguramente muchos padres lo seguirán haciendo, pero se trata de un medio de ahorro, no de pago. En la era digital, los jóvenes son auténticos consumidores de servicios digitales que alguien tiene que pagar, para lo que dependen de sus padres.

Ahorrar es muy importante, e inculcarles ese hábito desde pequeños es muy positivo, pero también lo es que se acostumbren desde una edad temprana a gestionar su presupuesto.

– ¿La nueva paga es entonces una transferencia bancaria cada viernes o a final de mes?

– Efectivamente, en Rebellion creemos que una paga mensual gestionada por ellos mismos, de la que pueden hacer uso para sus gastos a través de su smartphone, les ayuda a aprender a gestionar su dinero.

– ¿Podéis decirnos qué tanto por ciento de cada franja de edad tienen los usuarios de Rebellion Pay?

– Actualmente, el 60% de nuestros usuarios ha nacido a partir de 1996, y un 10% tiene menos de 18 años.

– ¿Dónde se dejan los cuartos vuestros usuarios? ¿En qué servicios digitales o plataformas?

Los lugares donde más pagos realizan nuestros usuarios son, en este orden, los marketplaces Amazon y AliExpress, la plataforma de contenidos digitales Netflix, el proveedor de movilidad privada Cabify, la aplicación musical Spotify y la cadena de ropa y complementos Primark.

– ¿Pueden los padres tener acceso a los datos sobre cuánto se gastan y dónde se lo gastan sus hijos?

– Actualmente no. Los padres autorizan a sus hijos para que puedan darse de alta en Rebellion, pero a partir de ahí no tienen visibilidad ni control sobre cómo se gastan el dinero. En el medio plazo tenemos planeado introducir opciones que les den a los padres cierta visibilidad y control, además de herramientas que les permitan educar a sus hijos sobre cómo gestionar su dinero.

– Hablando de pagos… ¿De dónde obtenéis el dinero? ¿Con qué financiación o inversores contáis?

– Hasta ahora hemos tenido dos rondas de financiación con las que hemos obtenido 4 millones de euros. Nuestro principal inversor es Gala Capital, un referente en la industria del Private Equity y el Capital Riesgo en España, que ha apoyado nuestro proyecto desde el principio. Aparte, contamos con otros inversores de prestigio que también forman parte de nuestra aventura, y actualmente tenemos abierta una nueva ronda de financiación con el objetivo de dar un nuevo impulso de crecimiento a la compañía.

– ¿Qué podemos esperar de Rebellion Pay a medio plazo?

– Nuestro foco está en consolidarnos en España como líderes entre nuestro público objetivo para finales de 2020, cerrando el año con 500.000 usuarios, para después dar el salto más allá de nuestras fronteras. A nivel de producto estamos trabajando en un sistema de fidelización y comunidad coral que premie a nuestros usuarios más activos y que cree una red de embajadores de nuestra marca, impulsando así nuestro crecimiento orgánico.

Alberto Payo

Seguir a @albertopayo

Últimas entradas de Alberto Payo (ver todo)

Quizás también te interese

Rebellion, la app de fintech para la generación Z, primera en incorporar el IBAN español

Rebellion, la app de fintech para la generación Z, primera en incorporar el IBAN español ¿Cómo juegan al móvil los usuarios de cada generación?

¿Cómo juegan al móvil los usuarios de cada generación? App Annie: «El mercado de las apps en España está dividido entre Madrid y Barcelona»

App Annie: «El mercado de las apps en España está dividido entre Madrid y Barcelona» Vitrio: «Con nosotros puedes visitar una casa que está a 500 kilómetros de distancia»

Vitrio: «Con nosotros puedes visitar una casa que está a 500 kilómetros de distancia» Linggers: “Somos una red social para ligar que aparta el machismo”

Linggers: “Somos una red social para ligar que aparta el machismo”

{kind=link}