Tres megarrondas copan la mitad de la inversión en startups en España

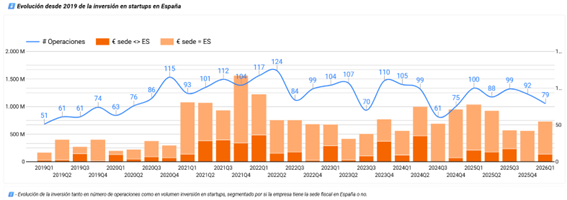

La inversión en startups en España ha alcanzado los 731 millones de euros en el primer trimestre de 2026, según los datos de los que se hace eco el Observatorio de Startups de la Fundación Innovación Bankinter.

A pesar de esta cifra, el ecosistema ha registrado un ajuste del 30% en volumen invertido y del 21% en número de operaciones respecto al mismo periodo de 2025, en un contexto de mayor contención del mercado y menor actividad inversora.

El trimestre se ha cerrado con un total de 79 operaciones, lo que refleja una reducción de la actividad respecto al año anterior. Según el informe, este comportamiento se explica en parte por la elevada actividad registrada en el primer trimestre del año pasado, que eleva la base comparativa.

Menos operaciones, pero más grandes

El mercado muestra señales de transformación hacia un modelo más selectivo, con una mayor concentración del capital en operaciones de mayor tamaño.

Uno de los elementos más relevantes del periodo ha sido el papel de las megarrondas, es decir, aquellas superiores a 50 millones de euros. En este trimestre, tres operaciones concentran 370 millones de euros, lo que supone el 51% del total invertido. Estas inyecciones de capital han sido protagonizadas por PLD Space, Preply y Universal DX.

La mayor operación correspondería a PLD Space, startup aeroespacial con sede en Elche, que ha captado 180 millones de euros para el desarrollo de cohetes reutilizables destinados al acceso orbital comercial.

Incluso dentro de las megarrondas se observa una moderación, con una caída del 15% en el volumen respecto al mismo periodo del ejercicio anterior y un descenso del 25% en el número de operaciones.

Si se excluyen estas grandes rondas, la inversión total se reduce a 361 millones de euros, lo que implica un descenso del 40%, mientras que el ticket medio baja un 25% hasta los 4,9 millones de euros. Este dato refleja una menor actividad en las rondas de tamaño medio, que contribuyen de forma significativa a la caída global del mercado.

El informe señala que el ecosistema continúa avanzando hacia una mayor madurez, dentro de un proceso de normalización iniciado tras los máximos de 2021 y 2022.

Desde entonces, el mercado ha ido ajustando su actividad, con un entorno más contenido en 2023 y 2024 y una cierta recuperación en 2025.

El inicio de 2026 se sitúa por debajo de la media reciente en número de operaciones, aunque mantiene un volumen de inversión superior a los trimestres más bajos del periodo anterior.

¿De dónde vienen los ‘monises’?

En cuanto al origen del capital, la inversión local se sitúa en 91 millones de euros, con una caída del 51%. La inversión extranjera alcanza los 272 millones, con un descenso del 25%. La inversión mixta asciende a 363 millones de euros, lo que supone un 19% menos, aunque sigue siendo la principal fuente de capital al concentrar cerca del 50% del total invertido.

En número de operaciones, las rondas exclusivamente locales se precipitan un 28% hasta 34 operaciones, las mixtas descienden un 13% hasta 28, y las internacionales se mantienen estables con 13 operaciones.

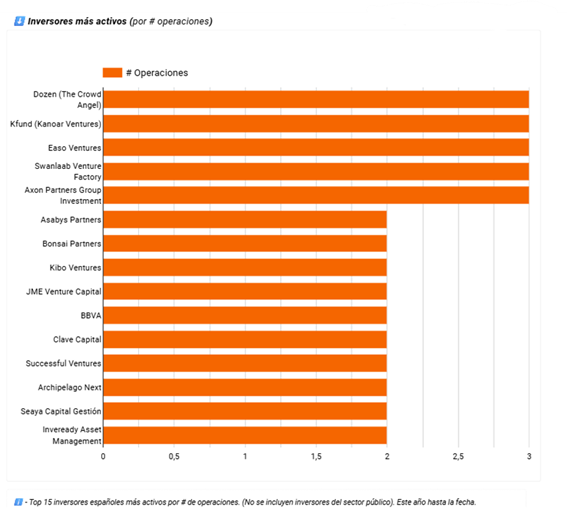

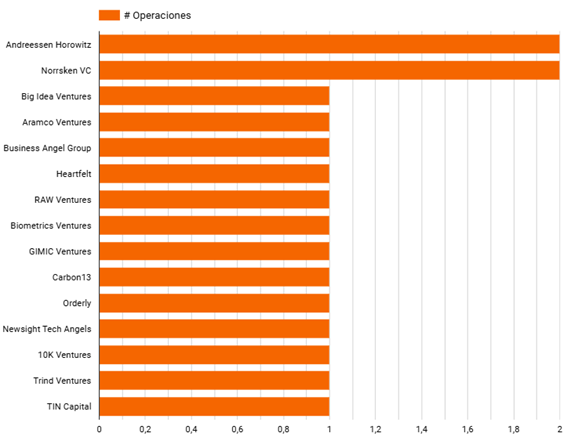

Por inversores, el informe destaca en el ámbito nacional la actividad de Dozen (The Crowd Angel), Kfund, Easo Ventures, Swanlaab Ventures y Axon Partners Group. De fuera, los más activos han sido Andreessen Horowitz y Norrsken VC, con dos operaciones cada uno.

El análisis por fases de inversión muestra un comportamiento desigual. La única excepción al descenso generalizado es la Serie A, que se eleva un 48%, impulsada por startups que acceden a rondas de mayor tamaño en etapas iniciales. En el resto de fases se registran caídas: la Pre-Seed no registra operaciones, la Seed se precipita un 34%, la Serie B un 25%, la Serie C un 75% y la fase Growth un 25%.

En términos sectoriales, el volumen de inversión está fuertemente concentrado por el efecto de las megarrondas.

El sector Space & Navigation lidera con 199,5 millones de euros, seguido por Edtech con 159,6 millones y Biotech & Life Sciences con 84,7 millones de euros, este último con un crecimiento del 88% impulsado por la operación de Universal DX. El informe subraya que esta concentración responde a operaciones puntuales de gran tamaño más que a una tendencia homogénea del conjunto del mercado.

Elche ha subido como un cohete

A nivel geográfico, Barcelona mantiene su posición como principal hub de inversión en España. La principal novedad del trimestre es el ascenso de Elche a la segunda posición, impulsado por la inversión en PLD Space. Madrid se sitúa en tercer lugar y Sevilla en cuarto, gracias a la operación de 62 millones de euros de Universal DX.

El informe destaca además una ligera diversificación territorial, aunque aún sin consolidación de nuevos polos más allá de las grandes ciudades.

El cuarto se cerró con cinco operaciones de desinversión (exits), lo que supone una caída del 64% respecto al mismo periodo del año anterior. Este descenso refleja un entorno de menor dinamismo en las salidas y una mayor cautela por parte de compradores estratégicos y financieros.

En conjunto, el Observatorio de Startups de la Fundación Innovación Bankinter concluye que el primer trimestre de este año refleja un ecosistema más selectivo, con menor actividad pero mayor concentración del capital en operaciones de gran tamaño. Según el informe, esta evolución forma parte de un proceso de maduración del mercado, en el que la inversión se concentra en menos operaciones y aumenta la exigencia sobre los proyectos que acceden a financiación.

applicantes

Últimas entradas de applicantes (ver todo)

Quizás también te interese

Enisa sobrepasa las 2.000 startups certificadas en España

Enisa sobrepasa las 2.000 startups certificadas en España Una de cada cuatro startups españolas han sido fundadas por un único emprendedor

Una de cada cuatro startups españolas han sido fundadas por un único emprendedor Los ciberdelincuentes ponen el ojo en las startups para blanquear dinero

Los ciberdelincuentes ponen el ojo en las startups para blanquear dinero Los fundadores de scaleups españolas acumulan una década de experiencia antes de crear sus startups de éxito

Los fundadores de scaleups españolas acumulan una década de experiencia antes de crear sus startups de éxito Casi la mitad de las startups que han llegado a ser unicornios en 2024 se dedican a la IA

Casi la mitad de las startups que han llegado a ser unicornios en 2024 se dedican a la IA

{kind=link}