Fazil Neobank: «Al dejar de ir a los cajeros hemos eliminado el orden mental-contable de nuestras vidas»

Los neobancos han revolucionado el mundo de la banca en los últimos años y obligado a las entidades financieras tradicionales a ponerse las pilas. La pandemia ha demostrado que los primeros tenían razón y han mostrado las ventajas que tiene realizar procesos y operaciones de manera digital y móvil, haciendo que cada vez más usuarios le pierdan el miedo a estas vías.

Para gran parte de los millennials y centennials utilizar apps para seguir sus gastos, administrar sus cuentas o contratar productos bancarios ya es mucho más natural que ir a un cajero u oficina bancaria. Fazil Neobank es una startup española que quiere darle una vuelta de tuerca más al sector y llegar a las nuevas generaciones hablando su lenguaje y simplificando estas interacciones aun más.

En Applicantes hemos hablado con su CEO, Ignacio Santos, quien nos ha desgranado cuál es su propuesta de valor y cómo abrirse camino en un mercado que ya está algo saturado.

– ¿Cómo surgió Fazil Neobank?

– Lo que pasó es que los fundadores nos dimos cuenta de dos aspectos, principalmente. El primero era la tendencia creciente en el uso de cuentas secundarias por parte de los usuarios con el mero objetivo de separar el dinero. La realidad es que desde hace décadas venimos compatibilizando el uso de cuentas y tarjetas bancarias con el uso de efectivo.

Si lo analizamos en profundidad, esto es genial porque una gran entidad bancaria nos permite tener a salvo nuestro patrimonio líquido, que es el dinero, a la vez que nos deja realizar micro extracciones de ese patrimonio líquido, que es lo que comúnmente denominamos efectivo. De esta forma, nos hemos acostumbrado a tener nuestro dinero guardado de forma segura y hacer pequeñas retiradas de efectivo para pagar el gasto diario, que en la mayoría de los casos es lo que nosotros llamamos “dinero feliz”. El dinero que nos gusta gastar.

El problema llega a medida que va desapareciendo el efectivo. Resulta que durante décadas hemos separado el dinero con esas pequeñas retiradas para nuestro gasto feliz, entre otros gastos, y de repente dejamos de ir a los cajeros eliminando de nuestras vidas el orden mental-contable que esas retiradas nos generaban.

El segundo aspecto fundamental consiste en que vimos una tendencia clara en la digitalización de la industria del dinero. Entendemos que todas las industrias se digitalizarán antes o después. Algunas antes que otras, pero pasará por todas. Con esta digitalización en la industria del dinero aparecen hace algunos años los bancos 100% nativos digitales, también conocidos como neobancos o Challenger Banks.

Revolut o N26 son un perfecto ejemplo, ya que han revolucionado la industria en Europa y han demostrado que la población los adopta. De hecho, su objetivo principal es competir contra la banca tradicional pero con una estructura de costes infinitamente menor al no tener sucursales físicas. Sin embargo, escuchando y analizando a sus usuarios nos dimos cuenta de que pesar de que Revolut y N26 buscan competir contra la banca tradicional, gran parte de sus usuarios lo usan como cuenta complementaria. Quizá esto a ellos les frustre, pero a nosotros nos parece maravilloso porque vemos un océano azul dentro de un gran océano rojo.

Hay que tener en cuenta que en un país cómo España, el 98% de la población ya está bancarizada. Eso significa que casi toda la población tiene un banco y, en mi opinión, hacer que la gente se cambie de un banco a otro para recibir su nómina o pagar el alquiler desde ahí es muy complicado. Por tanto, a priori quizá podamos pensar que montar un banco 100% digital tiene sentido, pero competir contra la banca tradicional a estas alturas sea casi imposible.

Teniendo en cuenta todos estos puntos diseñamos Fazil. Fijémonos de nuevo en que la tendencia en la industria pasa por la digitalización, que los neobancos han calado en todo el mundo y crecen de forma desmesurada, que el efectivo está en desuso pero la gente necesita separar y que el uso que los usuarios dan a los bancos digitales es el de cuenta complementaria.

– ¿Qué os diferencia del resto de neobancos que operan en España? ¿Cuáles diríais que son vuestros puntos fuertes?

– Me he preguntado muchas veces cuál es la diferencia entre el BBVA y el Santander. O entre Movistar y Vodafone. O entre Iberdrola o Endesa. La única respuesta que he encontrado es la marca. Lo que nos transmite ese logotipo y el producto o servicio cuando lo vamos a contratar y a medida que lo usamos. Es una cuestión de sensaciones.

Posiblemente esta pregunta podría responderla con mayores argumentos un psicólogo, pero desde mi punto de vista, para una industria commodity como son las mencionadas, la diferencia está en la marca ya que a nivel funcional no tiene sentido competir. Cuando contratamos cualquier producto o servicio en estas industrias lo que buscamos es que transmitan confianza, que funcionen bien, que no nos engañen (lo han hecho durante décadas) y no perder el tiempo con ellas. Si una marca logra transmitir eso y no falla al usuario, posiblemente lo retendrá para siempre.

Como mencionaba anteriormente, nuestra principal diferencia está en el enfoque hacia ser una cuenta para el gasto feliz así como en representar los valores e intereses de las nuevas generaciones. Como usuarios digitales, no nos gusta la letra pequeña, no nos gusta de nos cobren de repente algo que no esperábamos que nos cobren y queremos ganar tiempo en las cosas más básicas. Si además la experiencia de uso es buena y el producto es bonito, o muy bonito y encima nos dan beneficios por usarlo, creemos que los usuarios vendrán en lugar de tener que ir nosotros a ellos.

En definitiva, vemos que en lugar de diferenciarnos en funcionalidades, si hacemos las cosas bien, como el usuario espera que las hagamos y logramos que la marca transmita eso, el factor diferencial estará en la marca y eso es muy difícil de copiar.

– Os lanzasteis al mercado a finales del año pasado ¿Cómo es entrar en un mercado en el que ya hay unos cuantos players establecidos? ¿Cómo estáis abriendo camino?

– Tenemos un equipo de Growth Marketing maravilloso. De hecho, fue el primer equipo que conformamos incluso antes de tener producto.

Hay que tener en cuenta que en términos de adquisición, competimos contra gigantes que tienen mucho más dinero que nosotros y por tanto, no podemos jugar al mismo juego de captación. Generalmente los neobancos han crecido regalando dinero a nuevos usuarios para que abran sus cuentas lo que ha llevado a CACs muy altos en la industria, CACs que nosotros no podemos ni queremos pagar.

Nuestro punto está en hacer las cosas de forma diferente. Creemos que por mucho que a un usuario le pongamos un anuncio mientras hace scroll en Instagram y consigamos que se baje la app y se cree la cuenta, no vamos a lograr crecer. El análisis es muy simple si nos fijamos en la cantidad de cuentas bancarias que como usuarios no abrimos o abriremos a lo largo de toda nuestra vida. Posiblemente muy pocas y la media está en menos de 5. Por tanto, creer que vamos a impactar con publicidad a un usuario el día y la hora en el que se va a crear una de las 5 cuentas que abrirá en toda su vida, es simplemente estúpido. Dicho esto, los caminos que estamos encontrando para abrirnos camino prefiero guardármelos para mi y el equipo (jajaj).

– ¿Cuál es vuestro modelo de negocio? ¿Cómo monetizáis?

– Es la pregunta que más nos hacen, me preguntan cuál es el negocio si todo es gratis y no les falta razón. Sin embargo, desde un inicio planteamos el proyecto en 3 grandes etapas: crear, crecer, monetizar.

En una primera etapa creamos un primer producto a medida que aprendíamos sobre la industria y escuchábamos a los primeros usuarios. Después entramos en la etapa de crecimiento que es en la que nos encontramos todavía.

Llevamos menos de 12 meses operando en una industria milenaria y creemos que ha cambiado y cambiará mucho. Pienso que los modelos principales de ingresos de la industria bancaria van a cambiar radicalmente en los próximos 10 años y bajo esa tesis, creo que algunos de esos modelos de ingresos aún no han sido implementados por los grandes agentes de la industria.

Hasta la fecha, en estos casi 12 meses nuestro foco ha estado en tener un producto que funcione bien, que sea bonito, que cumpla con las exigencias del regulador y desarrollar una marca consistente que represente los valores de nuestros usuarios. Ahora nos encontramos en una situación más cómoda. Tenemos usuarios que nos utilizan y mucho y que también nos dicen lo que quieren, lo que les gusta y lo que no les gusta. Nos dan las pistas para construir el Fazil del futuro.

Con todo esto, hemos empezado ya a desarrollar funcionalidades que nos permitan implementar modelos de ingresos que, desde hace tiempo, teníamos en mente. Existen multitud de vías de monetización diferentes a cobrar comisiones al usuario. Modelos que vemos han funcionado en otras industrias y son replicables en la nuestra. Posiblemente algunos funcionen y otros no y entendemos que es parte del proceso. Aún no podemos desvelar mucho más, pero muy pronto podréis verlo en nuestra web y app. Lo que sí podemos afirmar es que nunca cobraremos comisiones ocultas a nuestros usuarios.

– ¿Cómo funciona vuestra aplicación móvil? ¿Qué características tiene?

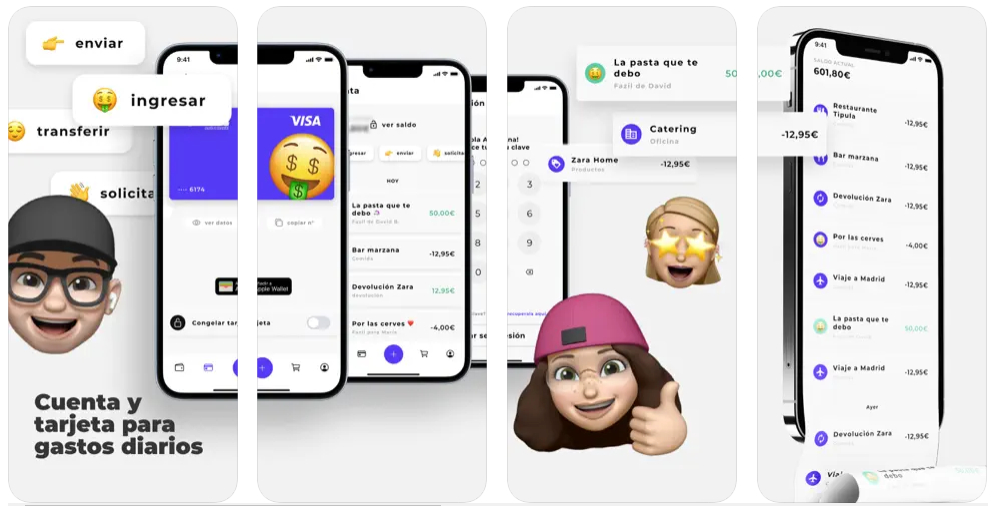

– Un amigo e inversor en Fazil hace poco me dijo que él la usa porque es estúpidamente fácil. Se me quedó grabado en la memoria y me gusta compartirlo. Porque es eso, precisamente. Una cuenta en una app y una tarjeta Visa débito y virtual, compatible con Apple Pay y Google Pay.

– ¿Podéis detallarnos en que consiste vuestro carnet de estudiantes y cómo funciona? ¿Cómo habéis conseguido establecer acuerdos con tantos partners en distintos países?

– El carnet de estudiante es algo que lanzamos en colaboración con ISIC España, la organización que está detrás de la mayoría de carnets de estudiantes a nivel nacional. Por tanto, ellos ya disponen de infinidad de acuerdos con comercios y nosotros nos sumamos a su red. Se trata de un acuerdo a través del cual los jóvenes y estudiantes pueden beneficiarse de multitud de descuentos en todo tipo de comercios, tanto nacionales como internacionales. Gracias a este acuerdo nuestros usuarios podrán conseguir el carnet por sólo 4 euros.

– Estáis concretando una segunda ronda de financiación. Hasta ahora, ¿Qué fondos habéis logrado y cómo se estructura vuestro capital?

– Así es, estamos trabajando en ella y esperamos poder hacer públicos más detalles más adelante. Por ahora el mayor reto no está siendo encontrar el capital sino encontrar a los socios adecuados que no sólo sumen capital si no que nos complementen a nivel operativo.

– ¿Podremos encontrar Fazil Neobank en otros países pronto además de en España?

– Seguro que sí, pero por el momento tenemos la mirada puesta en España por una simple cuestión de foco. A pesar de que el regulador ya nos permite abrir cuentas en 34 pases de la zona SEPA, lo cual supone casi toda Europa, creemos que es mejor hacernos fuertes primero en un mercado para después conquistar el siguiente.

Uno de nuestros valores internos como compañía es ser muy eficientes con los recursos y creemos que esta es la manera más eficiente de crecer. Sin embargo, aspiramos a convertirnos en uno de los principales neobancos de Europa y, aunque todavía es pronto, ya estamos estudiando posibles entradas en otros mercados.

– ¿Qué otras cosas podemos esperar de Fazil en el futuro?

– Por desgracia no puedo contar mucho, pero desde que construimos la marca, aspiramos a simplificar la operativa del día a día de las personas. Esto significa simplificar todos los procesos básicos en la medida de lo posible y hacerle ganar al usuario su activo más preciado, el tiempo. Tenemos una media de apertura de cuentas de 4 minutos, pero hay usuarios que logran terminar el proceso completo en menos de 2:30 minutos. Esto significa que en ese tiempo logran tener una cuenta y una tarjeta Visa débito lista para pagar en cualquier comercio ya sea físico u online. Si nos comparamos con las principales entidades o incluso otros neobancos, la diferencia es notable.

La utilización del dinero es transversal en muchos de los trámites cotidianos y nuestro primer objetivo es lograr reducir al máximo la fricción en su uso.

Alberto Payo

Seguir a @albertopayo

Últimas entradas de Alberto Payo (ver todo)

- Barbie Horse Ride & Rescue pone a la muñeca rubia más famosa del mundo a cabalgar - 18 junio, 2026

- Comida a cambio de likes: así funciona BeHype, la app que conecta restaurantes e influencers - 17 junio, 2026

- Uopp, un Wallapop con vídeo para comprar y vender productos de segunda mano - 17 junio, 2026

Quizás también te interese

Vitrio: «Con nosotros puedes visitar una casa que está a 500 kilómetros de distancia»

Vitrio: «Con nosotros puedes visitar una casa que está a 500 kilómetros de distancia» App Annie: «El mercado de las apps en España está dividido entre Madrid y Barcelona»

App Annie: «El mercado de las apps en España está dividido entre Madrid y Barcelona» Linggers: “Somos una red social para ligar que aparta el machismo”

Linggers: “Somos una red social para ligar que aparta el machismo” Rebellion Pay: “Los jóvenes no bancarizados son un segmento olvidado por las entidades bancarias”

Rebellion Pay: “Los jóvenes no bancarizados son un segmento olvidado por las entidades bancarias” Las apps de neobancos se han descargado 264 millones de veces en los últimos tres trimestres

Las apps de neobancos se han descargado 264 millones de veces en los últimos tres trimestres

{kind=link}