Klarna: «Ya contamos con un millón de usuarios en España que pagan sus compras a plazos»

La pandemia ha hecho que muchos usuarios hayan perdido el miedo a realizar compras por Internet y cada vez más opten por esta fórmula. Asimismo, conscientes de esta tendencia los bancos cada vez ofrecen más alternativas para que estas cantidades se puedan asumir en varios plazos, a cambio claro de una comisión por el aplazamiento.

Bastante antes de que las entidades proporcionaran esta posibilidad ya existía Klarna, un player que permitía las compras a plazos para ecommerce sin ningún tipo de cargo adicional o intereses para los usuarios. Hace relativamente poco han aterrizado en nuestro país. Daniel Espejo, su Country Manager en España y Portugal, nos cuenta cuál es su secreto para no cobrar nada a los consumidores y qué diferencia a este mercado de los nórdicos.

– ¿Cómo surgió Klarna?

– Klarna nació en Estocolmo en 2005. Fue fundada por Sebastian Siemiatkowski, Niklas Adalberth y Victor Jacobsson con el fin de proporcionar a los consumidores y retailers unos métodos de pago más sencillos y fluidos. En este sentido, nuestros fundadores detectaron que los consumidores buscan tener la mayor libertad posible a la hora de realizar sus compras con métodos de pago flexibles.

Pero los retailers debían tener la oportunidad de ofrecérselo y hasta ese momento, las opciones que manejaban de crédito de la mano de la banca tradicional eran generalmente engorrosas y costosas en cuanto a pago de intereses y comisiones. Por este motivo, decidieron crear Klarna y sus soluciones de pago a plazos y sin comisiones ni intereses.

– ¿Podéis darnos algunas cifras de la compañía? Número de clientes, comercios con los que tenéis acuerdos, usuarios, etc…

– Somos una de las mayores fintechs privadas del mundo, con una valoración de 45.600 millones de dólares. Formamos un equipo de 4.000 empleados y estamos de forma activa en 17 países. Además, ya disponemos de acuerdos con más de 250.000 retailers, entre los que se incluyen compañías H&M, IKEA, Expedia Group, Samsung, ASOS, Peloton, Abercrombie & Fitch, Nike y AliExpress.

– ¿Qué diferencia vuestra propuesta a la de muchos bancos que permiten pagar en varios plazos a través de su aplicación móvil oficial? ¿Cómo es posible que facilitéis estas operaciones sin intereses?

– Nuestra propuesta de valor es simple: nos situamos entre el comercio y el comprador. Al usuario le permitimos la posibilidad de hacer compras online a plazos sin intereses y sin comisiones, mientras que al comercio le aseguramos contra el riesgo financiero y el fraude, garantizándole el pago de la compra en cuanto es realizada por el cliente.

Simplemente, en los acuerdos con las tiendas, les aplicamos unas pequeñas tarifas mensuales y comisiones por transacción.

– ¿Existe alguna cantidad límite o línea roja para estos aplazamientos?

– Disponemos de un sistema de puntuación de crédito para comprender el comportamiento financiero y la solvencia de los usuarios. Esta valoración afecta a la aprobación o rechazo de sus solicitudes de gastos en el caso de que rebasen unos límites que varían en función de esos parámetros.

Para todo ello, se tienen en cuenta factores como el tiempo que lleve como cliente de Klarna, su historial de pagos o la cantidad total de artículos en el carrito de compras.

– ¿Qué servicios ofrecéis a las empresas y profesionales?

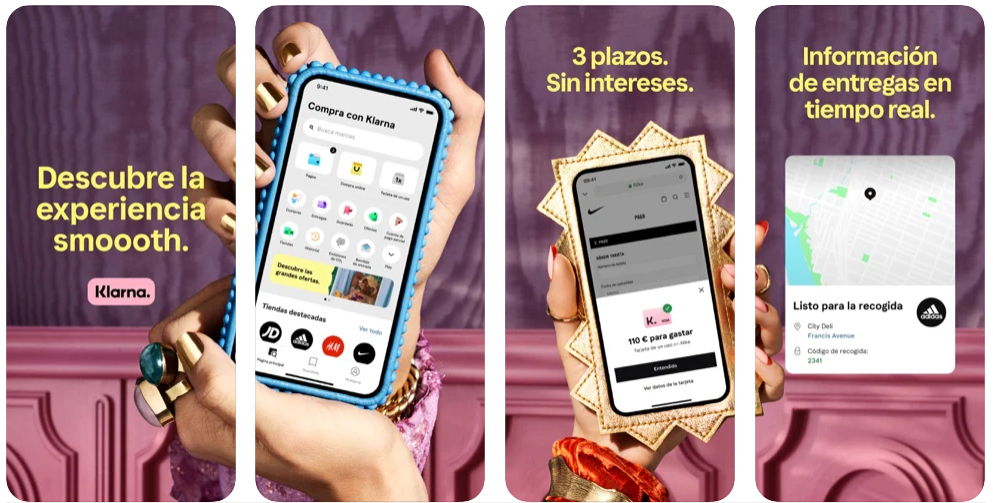

– Con nuestra solución Paga en 3 plazos, los retailers ofrecen una opción a sus clientes que les da mucha mayor libertad y flexibilidad para realizar sus compras. Como consecuencia, tenemos comprobado que los usuarios compran más en sus tiendas (un 44% habría renunciado a la compra de no tener esa opción) y gastan mucho más (el valor medio de los pedidos aumenta en un 55%). De esta manera, les ayudamos a que sus ventas crezcan y a fidelizar más a sus clientes.

– ¿Qué funcionalidades o características ofrece vuestra aplicación móvil?

– Mediante nuestra nueva app, los usuarios pueden comprar en cualquier tienda online, explorar ofertas personalizadas, guardar artículos y activar notificaciones de bajadas de precio.

Además, también pueden seguir el envío de sus artículos o gestionar sus pagos y devoluciones. Todas las operaciones se mantienen sin intereses y es independiente de si las marcas que buscan ya estaban asociadas de forma directa con nosotros en sus tiendas.

– Con más de 15 años de experiencia tratando de facilitar las compras en ecommerce, ¿Qué cambios creéis que han sido claves en el negocio de los bancos online y los pagos en todo este tiempo?

– La llegada y consolidación de las fintech está suponiendo grandes cambios; ya no solo en el sector de pagos, sino para todo el sector bancario. Ahora, los consumidores buscan cada vez más opciones de pago cómodas y flexibles. Esto implica que se están alejando de las fórmulas tradicionales de crédito: lo prueba el hecho de que, según datos del Banco de España, se han desplomado las tarjetas de crédito en casi un 20% en esto últimos cinco años.

Esto también está obligando a las propias entidades tradicionales a intentar ser más innovadoras en sus planteamientos de financiación al consumo. Por lo que solemos decir que al final todos los bancos aspiran a ser como las fintech. Pero la clave de nuestro éxito reside en que, precisamente, desde el inicio Klarna ha sabido adaptarse a esas necesidades de los consumidores actuales. Por eso, les permitimos desde el principio comprar con mucha mayor libertad y transparencia y sin ningún tipo de intereses.

– ¿Por qué habéis aterrizado en el mercado español y qué esperáis de él?

– España es un mercado en gran crecimiento donde muchos consumidores buscaban opciones para aplazar sus pagos en los comercios que no tuvieran esos inconvenientes de la banca tradicional que hemos abordado. Por eso, ha sido también la puerta de entrada de Klarna para el sur de Europa. Ya llegamos al millón de usuarios en este país y trabajamos con muchas compañías, pero esperamos llegar a muchos más españoles y seguir ayudando a cada vez más empresas.

Estamos convencidos de que lo conseguiremos porque nuestra apuesta por España es muy firme. Tanto es así, que también hemos abierto nuestro nuevo hub o centro tecnológico en Madrid con el que daremos empleo a 500 personas. Con ello, aspiramos también a ser un socio para la que la propia economía española siga creciendo.

– ¿Notáis alguna diferencia significativa entre los usuarios españoles y los de otros países como Suecia?

– De acuerdo con un estudio que publicamos el pasado año, los consumidores españoles ya se mostraban en general más cautelosos que la media a la hora de realizar sus compras. Sin embargo, ahora que la pandemia está remitiendo, observamos una reactivación del consumo: para estas navidades, gastarán más y comprarán más pronto, según nuestro último informe sobre tendencias de compra 2021.

Aunque el hecho de que vayan a gastar más que el año pasado no significa que ahora dejen de administrar racionalmente su dinero. Es más, vemos que sobre todo los compradores más jóvenes –Generación Z- mantienen un presupuesto fijo y prefieren buscar fórmulas con las que gestionar sus compras de manera inteligente, como los pagos flexibles.

– ¿Qué podemos esperar de Klarna a medio plazo?

– Es evidente que cada vez más consumidores buscan soluciones de pago flexibles, por lo que esperamos continuar con la expansión que estamos logrando en 2021. Innovar es parte de nuestro ADN como empresa y lo continuaremos haciendo con nuevas funcionalidades y soluciones para dar más posibilidades a los clientes y ayudar a nuestros partners a que sigan creciendo con la confianza y los beneficios que les estamos aportando.

Alberto Payo

Seguir a @albertopayo

Últimas entradas de Alberto Payo (ver todo)

- Fanalysis, la app que da voz y voto a los futboleros - 9 julio, 2026

- Golden Lap ya pone los coches ‘a punto’ en dispositivos móviles - 8 julio, 2026

- NomadHer, la aplicación que conecta a mujeres que viajan solas por el mundo - 8 julio, 2026

Quizás también te interese

La app Pepper Comercios permite financiar compras de hasta 10.000 euros

La app Pepper Comercios permite financiar compras de hasta 10.000 euros Vitrio: «Con nosotros puedes visitar una casa que está a 500 kilómetros de distancia»

Vitrio: «Con nosotros puedes visitar una casa que está a 500 kilómetros de distancia» Linggers: “Somos una red social para ligar que aparta el machismo”

Linggers: “Somos una red social para ligar que aparta el machismo” App Annie: «El mercado de las apps en España está dividido entre Madrid y Barcelona»

App Annie: «El mercado de las apps en España está dividido entre Madrid y Barcelona» Préstamos sin intereses: una muy útil herramienta online

Préstamos sin intereses: una muy útil herramienta online

{kind=link}