Afterbanks: “Fue complicado empezar a trabajar con bancos. Algunos se sentían amenazados y otros menospreciaban nuestro proyecto”

Agregadores de cuentas bancarias en formato app móvil existen unos cuantos en el mercado, sin embargo, generalmente están enfocados exclusivamente en los consumidores finales, en lugar de en las empresas.

Afterbanks tiene ambos enfoques y, además, es una compañía que no es precisamente novata. Lleva nada menos que siete años intentando meter a los bancos en vereda. Y obviamente, lo que hoy nos parece común porque lo llevamos en el bolsillo, no lo eran en 2012 cuando la compañía nació. Quizás este expertise o el hecho de que piensen en el usuario B2B hicieron que Minsait, una filial de Indra, se interesara por la empresa y concretara su adquisición a principios de octubre.

La responsable de medios de comunicación de esta compañía que fue acelerada por Lanzadera, Paola Rojas Roiz, nos cuenta cómo ha evolucionado su herramienta y cómo ha sido pasar de ser una startup a formar parte de un gigante tecnológico.

– ¿Cómo nació Afterbanks?

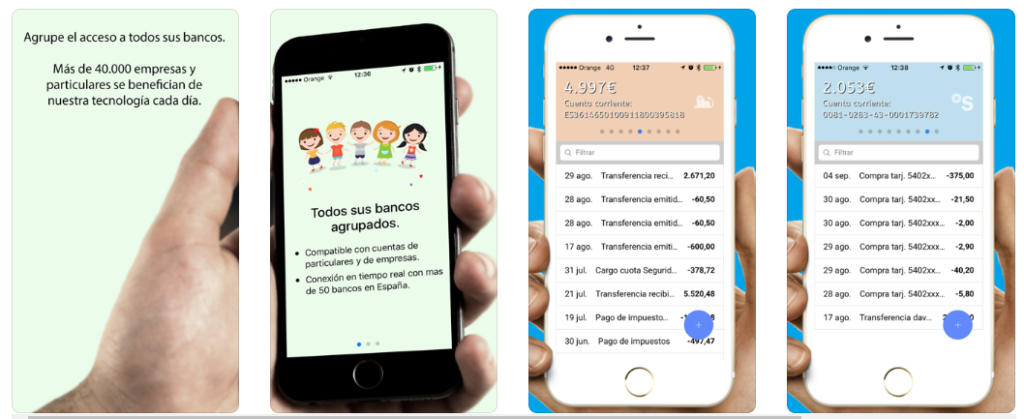

– Afterbanks nació en el 2012 como respuesta a la necesidad que tenían las empresas de comunicarse mediante software con los bancos, ya que no disponi?an de la tecnologi?a necesaria. Los fundadores, con experiencia técnica y legal, crearon una API (interfaz de comunicación estándar con todos los bancos) y se penso? que funcionara como marca blanca para ofrecerla a otras empresas que tenían software financiero. Toda la tecnología ha sido creada y desarrollada internamente desde cero, permitiendo un mayor control para intervenir y manejarla sin tener que depender de terceros. Esto se traduce en una mayor rapidez, eficacia y seguridad.

– Cuándo empezasteis ¿os resultó difícil abriros paso entre los bancos? ¿Cómo fue el proceso hasta conseguir más de un centenar de entidades?

– Sí, fue un proceso lento y complicado debido a que, en esos años, los bancos no estaban familiarizados en trabajar con fintech y no querían escuchar nada sobre nuevas soluciones ni relacionarse con ellas. Algunos se sentían unos amenazados y otros menospreciaban nuestro proyecto. Un cambio regulatorio y la creación de un producto similar por parte de BBVA fueron los factores que hicieron despertar el interés de todo el sector.

A día de hoy tenemos relación con todos los grandes bancos y, en mayor o menor medida, estamos creando soluciones conjuntas para sus clientes. Dos ejemplos que utilizan nuestra agregación bancaria son Nomo, del Banco Sabadell y Bankia para ofrecer mejores préstamos a sus clientes.

– ¿Qué diferencia a vuestra app de otras aplicaciones móviles? Hay muchas herramientas generales y de los propios bancos que ya permiten agregar diferentes cuentas bancarias.

– Hay dos: la primera es que somos la única que permite agregar cuentas de banca particular y también de empresa. La segunda es que no buscamos ganar dinero con la app, por lo que no molestamos a los clientes con publicidad. Nuestra fuente de ingresos es el conector bancario.

Dichas las diferencias positivas, hay otra diferencia para quién se plantee qué aplicación usa para agrupar sus bancos. Las apps que monetizan a sus usuarios se pueden permitir inversiones en usabilidad y crear funcionalidades que realmente aportan valor a sus usuarios. Por ejemplo, una buena recomendación de cambio de seguro a tiempo.

Cabe señalar que una buena parte de estas apps ofrecen el servicio utilizando nuestra API de agregación bancaria.

– ¿Qué tipo de empresas han usado vuestra API? ¿Podéis citarnos algunos desarrollos curiosos?

– Nuestras soluciones están enfocadas a compañías con modelos de negocio B2B o B2C. Aplicaciones de contabilidad en la nube, lending, financiación al consumo, bancos/neobancos y otras empresas de software usan nuestras APIs para acceder a entidades bancarias de forma remota.

Un punto clave para nosotros y uno de los mayores desarrollos fue en 2017 cuando la aplicación de contabilidad en la nube Anfix decidió integrar Afterbanks. El proceso de integración duró pocas semanas y a día de hoy damos servicio a sus clientes para que agreguen sus cuentas de empresa. Este hecho, creó la necesidad en el sector. Fue así como hemos llegado a colaborar y ser el proveedor de agregación bancaria para una gran parte de las empresas de facturación en la nube: Anfix, Holded, Facturadirecta, Keyandcloud, Billage, Cuentica, Seedcash, Reviso, Billin…

– ¿Qué ha supuesto para vosotros la compra de Indra? ¿Qué es lo que habéis notado que más ha cambiado en estos dos meses tras anunciarse la adquisición?

– Ha supuesto un reconocimiento total a todos los años de trabajo que hay detrás de Afterbanks. Indra es un gigante que nos aporta un gran valor añadido, y nos permitirá asentar definitivamente las bases de nuestra fintech.

Respecto a los cambios experimentados, nuestra estructura interna sigue siendo la misma. Es decir, aunque Indra haya adquirido el 100% de las participaciones de Afterbanks, el equipo de trabajo y modelo de negocio permanece igual. Estamos en pleno proceso de integración y en los próximos meses llegarán noticias sobre soluciones disruptivas en pagos y agregación que estamos cocinando.

– ¿Cómo protegéis la privacidad de los datos personales de los usuarios?

– Nosotros estamos adaptados al Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos (General Data Protection Regulation), así como a su adaptación española en la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales.

En cumplimiento de la ley, damos a conocer a nuestros usuarios qué hacemos con sus datos, con qué finalidades los recogemos y durante cuánto tiempo. Además, también les informamos de sus derechos ARCO (acceso, rectificación, cancelación y oposición). En esta materia, para una mayor seguridad, estamos auditados por la empresa externa de auditoría de protección de datos LexTools y contratamos a las mismas empresas de hacking ético que utilizan los bancos para que prueben nuestra seguridad.

Asímismo, actualmente estamos en trámite para disponer de la ISO27001, que es un certificado de buenas prácticas de la seguridad de la información que hemos decidido obtener de forma voluntaria, para demostrar nuestro compromiso con este tipo de seguridad.

– ¿Qué podemos esperar de Afterbanks en el futuro?

– Pues a una empresa en plena expansión internacional para cumplir con nuestra misión de ser una API global. Ya conectamos con los bancos más importantes de México, Italia y Argentina y, desde la oficina de Londres, estamos tejiendo las relaciones para desarrollar nuestro producto en el mercado anglosajón.

Alberto Payo

Seguir a @albertopayo

Últimas entradas de Alberto Payo (ver todo)

- Fanalysis, la app que da voz y voto a los futboleros - 9 julio, 2026

- Golden Lap ya pone los coches ‘a punto’ en dispositivos móviles - 8 julio, 2026

- NomadHer, la aplicación que conecta a mujeres que viajan solas por el mundo - 8 julio, 2026

Quizás también te interese

Bnext: «Los ‘viejennials’ son clientes más fieles para los bancos que los millennials»

Bnext: «Los ‘viejennials’ son clientes más fieles para los bancos que los millennials» App Annie: «El mercado de las apps en España está dividido entre Madrid y Barcelona»

App Annie: «El mercado de las apps en España está dividido entre Madrid y Barcelona» Finteca: «Estamos viviendo una catarsis en la industria bancaria»

Finteca: «Estamos viviendo una catarsis en la industria bancaria» Plaid aterriza en España

Plaid aterriza en España Vitrio: «Con nosotros puedes visitar una casa que está a 500 kilómetros de distancia»

Vitrio: «Con nosotros puedes visitar una casa que está a 500 kilómetros de distancia»

{kind=link}