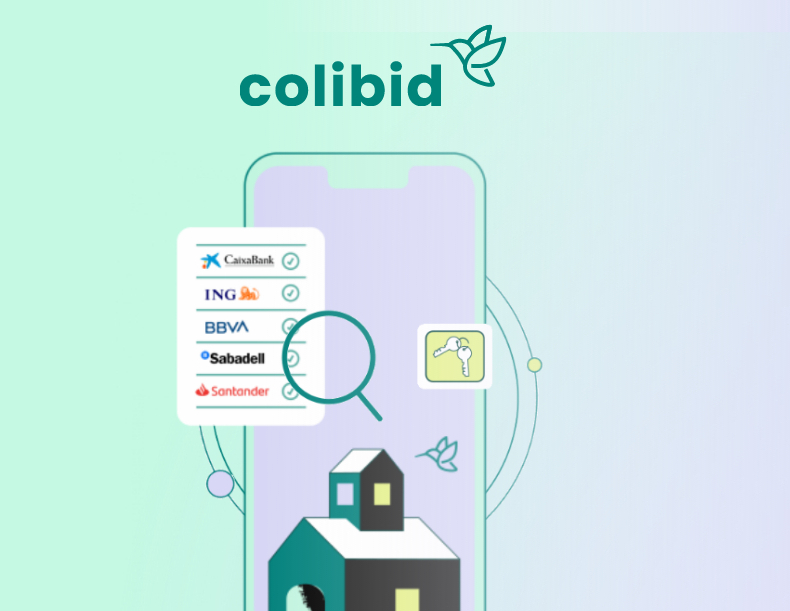

Colibid: «La hipoteca media que se pide en nuestra plataforma es de 176.000 euros»

A la hora de pedir una hipoteca es común tener que peregrinar de banco en banco para conocer cuáles son las mejores alternativas y, en muchos casos, mendigar a las entidades para conseguir los préstamos deseados. Sin embargo, existe una aplicación que ahorra a los usuarios todo ese via crucis.

Basta con introducir los datos personales y se pueden obtener distintas ofertas. Y todo ello, sin tener que salir de casa y en muy poco tiempo. Es posible gracias a Colibid.

En Applicantes hemos podido charlar con su CEO y co-fundador, Stefano Scardia, quien nos ha hablado de los siguientes pasos que piensa dar esta compañía fintech.

– ¿Cómo nació Colibid? ¿Cuál fue su origen?

– Colibid nació durante un hakaton en la incubadora Demium. La idea nació de la gran frustración de los socios fundadores cuando intentaron pedir una hipoteca. En 2022, con tanta tecnología, era absurdo tener todavía que ir de banco en banco pidiendo una hipoteca. Por eso pensamos que deberían ser los bancos quienes acudieran a los clientes utilizando nuestra tecnología al máximo. En once semanas lanzamos el primer MVP y nació Colibid, la primera y única subasta hipotecaria.

– ¿Cómo funciona vuestra subasta de hipotecas?

– Cualquier usuario particular, en pareja, primera vivienda, segunda vivienda o con hipoteca vigente, puede darse de alta en pocos minutos. Rellenando un sencillo formulario con datos reales podrás acceder a nuestro sistema y ser visible para todos los bancos y brokers de España. Durante 24 horas recibirás ofertas reales basadas en tu perfil. Después de lo cual el cliente elegirá las mejores ofertas. Una vez cargados los documentos, nuestra IA es capaz de leer, analizar y extraer todos los datos y pasarlos directamente al banco elegido para finalizar la hipoteca y acudir al notario. Un gran ahorro de tiempo para prestatarios y bancos.

– ¿Qué datos concretos deben introducir los usuarios?

– El usuario deberá introducir todos los datos relativos a la operación que cualquier banco necesita para poder evaluar el riesgo de la persona. Datos económicos, situación familiar, tipo de trabajo, dirección de donde vive, duración de la hipoteca, etc. Son datos estándar exigidos por la legislación española.

Naturalmente, todos los datos personales como nombre, apellido, DNI, teléfono y correo electrónico nunca son mostrados ni compartidos con nadie. El banco y los brokers que realicen la oferta sólo verán los datos económicos e informativos sin saber quién es el usuario.

– ¿Qué diferencias hay en el caso de una subrogación?

– Una subrogación es una operación que permite al usuario cambiar de banco y recibir mejores condiciones. Con Colibid siempre puedes cambiar de banco y obtener mejores tipos de interés. Muchos españoles no saben que por ley ningún banco puede impedirte hacerlo. Así que si tienes condiciones que no te gustan, como una cuota variable elevada, puedes cambiar de banco pidiendo una hipoteca con una cuota fija mucho más baja. No hay límites de tiempo ni de cuantas veces puedes cambiar de banco

– ¿Cómo garantizáis que las ofertas se dan en 72 horas en el caso de una subasta? ¿Y si las entidades no ‘pujan’?

– Colibid garantiza que le da al cliente acceso al área de subastas y expone el perfil a todo el ecosistema de bancos y brokers que trabajan con Colibid. Ahora la subasta es aún más rápida y se cierra en 24 horas. Si un cliente ha recibido cero ofertas es porque su perfil combinado con esta operación específica no cumple con el nivel mínimo de riesgo de ningún banco o corredor. De media el 98% de nuestros usuarios reciben al menos 8/10 ofertas. En caso de no haber oferta, el cliente deberá revisar su solicitud y, en todo caso, tener más ahorros para el depósito o encontrar una propiedad a un precio más adecuado a sus posibilidades financieras.

– ¿Con cuántos bancos y brokers trabajáis actualmente? ¿Qué condiciones les pedís o exigís?

– Trabajamos con 17 de los bancos más importantes de España, pero también con los más locales y cercanos al cliente. También trabajamos con más de 100 corredores en todo el país, incluidas las islas. Para ser socio de Colibid, todos los operadores deben disponer de la correspondiente licencia del Banco de España que les reconoce como operadores autorizados.

– ¿Cómo monetizáis vuestra herramienta? ¿Os lleváis algún tipo de comisión por estas operaciones?

– No existen costes de ningún tipo para el cliente por utilizar la aplicación. Pueden repetir al menos tantas veces como quieran sin límites.

Los bancos y corredores pagan a Colibid por utilizar nuestro sistema y recibir clientes con la documentación ya revisada y aprobada.

– Teniendo en cuenta que para estas operaciones se manejan datos personales y financieros. ¿Cómo garantizáis la privacidad y seguridad de los usuarios?

– Nos tomamos muy en serio el tema de los datos personales y cumplimos al 100% las leyes GDPR europeas y españolas. Por este motivo, ningún socio puede ver los datos personales de los clientes sino sólo los datos financieros o inmobiliarios sin saber quién es el cliente.

Sólo cuando el cliente elija con qué entidad quiere tramitar la hipoteca será el propio cliente quien autorice el envío de sus datos al banco. Colibid destruye los datos una vez que expira la subasta y no mantiene archivos de clientes.

– ¿Qué significan exactamente estas dos frases que tenéis en vuestros términos y condiciones?:

«Aunque tomamos precauciones razonables para evitar la existencia de virus informáticos y/u otros programas maliciosos en la plataforma de Colibid y nuestros servidores, no aceptamos ninguna responsabilidad por ellos»

«No declaramos ni garantizamos que el funcionamiento de esta plataforma de Colibid sea oportuno, seguro, ininterrumpido o libre de errores y declinamos toda responsabilidad al respecto en la medida permitida por la ley»

La tecnología de Colibid, como la de cualquier otra plataforma, se basa en una combinación de servicios (como las nubes de Microsoft o Amazon, etc.) de los cuales no somos responsables de mal funcionamiento o problemas creados por sí mismos.

– También indicáis en ellas que no controláis las ofertas y no garantizáis su «veracidad, integridad o calidad». ¿Entonces cómo puede confiar un usuario en vuestra plataforma?

– Cada oferta se basa en datos introducidos por los clientes ante los que bancos y corredores reaccionan analizando un riesgo específico. Desafortunadamente, sucede a menudo que un cliente, ya sea por error, por intentarlo o de mala fe, introduce datos no reales. En ocasiones se ocultan deudas o situaciones laborales precarias. Tan pronto como los bancos se enteren, tienen derecho a modificar la oferta. Siempre recomendamos ser honesto y sincero al introducir datos.

– ¿Cuántas operaciones habéis ayudado a cerrar hasta la fecha? ¿Qué cifra de subastas tenéis cada mes como promedio?

– No podemos dar datos concretos al respecto. Lo que puedo decir es que tenemos un volumen de más de 120.000 clientes registrados, se han celebrado más de 60.000 subastas y de media en un año se reciben solicitudes de hipotecas por un valor total de unos 5.000 millones de euros. La hipoteca media actualmente refleja 176.000 cuando hace sólo un año era 149.000, lo que supone un interesante incremento.

– Habéis iniciado vuestro primer partnership en México. ¿Tenéis en mente expandiros a otros países próximamente?

– Sí, el modelo de crecimiento de Colibid seguirá la dirección estratégica de arrendar nuestra plataforma y tecnología completa a socios financieros en nuevos países bajo las otras marcas. Básicamente vemos una gran oportunidad de crecimiento en el área de Saas en varios países de América Latina, pero también en Europa.

– ¿Qué es exactamente Extracto.io? ¿Cómo se articula dentro de vuestro negocio? ¿Será una herramienta independiente?

– Extracto.io nació como un producto spin off de Colibid. Gran parte de la ventaja competitiva de Colibid se basa en una IA creada específicamente para poder procesar miles de páginas de documentos estructurados y no estructurados en cuestión de segundos. En un banco normal este trabajo se hace manualmente y los operadores leen 30/40 páginas de documentos (renta, vida laboral, nominas, cirbe, etc.). Podemos hacerlo en 4 segundos y tener los datos directamente vinculados a un algoritmo.

Esta tecnología se llama Extracto.io y se puede utilizar en hospitales, logística, transporte, seguros, inmobiliaria, administración pública... Por eso creemos que será un importante impulso de crecimiento en los próximos 5 años.

– ¿Qué ha supuesto para vosotros ser unos de los ganadores de los Premios EmprendeXXI de CaixaBank DayOne?

– Como start-up fintech, es un honor ser reconocidos como los ganadores del premio de la economía del mañana. Sobre todo si el premio te lo entrega uno de los principales bancos de España, que sabe mucho de economía y finanzas. Personalmente, como CEO, es un orgullo haber demostrado que entre todos los participantes en la selección destacamos por nuestro compromiso con la innovación al servicio de los clientes, demostrando que todos pueden ganar cambiando algunas reglas del juego.

– ¿Qué podemos esperar de Colibid a medio plazo?

– En la zona media estamos presionando para ampliar la red de clientes y socios a nuevos países y segmentos que eran impensables hace apenas un año. Al mismo tiempo no dejamos de innovar para acelerar procesos, lo que nos mantiene como una empresa muy ligera y dinámica.

Alberto Payo

Seguir a @albertopayo

Últimas entradas de Alberto Payo (ver todo)

- De conectar personas a conectar inteligencia: así es el presente y el futuro de Nokia - 25 marzo, 2026

- Ángel Niño: «Estamos posiblemente en el mejor momento de innovación que ha tenido la ciudad de Madrid» - 24 marzo, 2026

- Flambao, la app para unirte a comidas y cenas con desconocidos u organizar las tuyas propias - 24 marzo, 2026

Quizás también te interese

Vitrio: «Con nosotros puedes visitar una casa que está a 500 kilómetros de distancia»

Vitrio: «Con nosotros puedes visitar una casa que está a 500 kilómetros de distancia» Linggers: “Somos una red social para ligar que aparta el machismo”

Linggers: “Somos una red social para ligar que aparta el machismo” App Annie: «El mercado de las apps en España está dividido entre Madrid y Barcelona»

App Annie: «El mercado de las apps en España está dividido entre Madrid y Barcelona» Fazil Neobank: «Al dejar de ir a los cajeros hemos eliminado el orden mental-contable de nuestras vidas»

Fazil Neobank: «Al dejar de ir a los cajeros hemos eliminado el orden mental-contable de nuestras vidas» Afterbanks: “Fue complicado empezar a trabajar con bancos. Algunos se sentían amenazados y otros menospreciaban nuestro proyecto”

Afterbanks: “Fue complicado empezar a trabajar con bancos. Algunos se sentían amenazados y otros menospreciaban nuestro proyecto”

{kind=link}