Qonto: «Somos un neobanco surgido de emprendedores para emprendedores»

Los neobancos han dejado de ser un bicho raro. Antes de la llegada del coronavirus ya comenzaba a ser común el realizar operaciones bancarias online y mediante aplicaciones móviles, aunque la irrupción de la COVID-19 ha acelerado esta tendencia y la ha normalizado entre muchos consumidores reticentes.

La apuesta de las fintech de no tener sucursales físicas era una de las cosas que inquietaba a los escépticos, pero tras la decisión de muchos bancos de eliminar oficinas y trasladar muchas de sus operaciones y procesos al ámbito digital ha quedado demostrado su no necesidad.

Qonto es una startup francesa que ha vivido todos estos cambios de primera mano. Además, se trata de un neobanco especializado que se dirige a emprendedores, startups y pymes. Hemos charlado con su Country Manager en España, Carles Marcos.

– ¿Cómo surgió Qonto?

– Qonto surge de la necesidad de buscar soluciones hasta el momento inéditas en el sector bancario. Nuestros dos fundadores, Steve Anavi y Alexandre Prot crearon su primera compañía en 2015. Al poco de arrancar se dieron cuenta de que la banca no era capaz de llegar a ofrecer un servicio verdaderamente eficiente y práctico para los emprendedores y pequeñas compañías, así que decidieron poner en marcha una entidad que ofrecería servicios financieros perfectamente adaptados a la actividad real de las pymes, startups y autónomos. Me gusta decir que somos un neobanco surgido de emprendedores para emprendedores. Nacer ya en un entorno digitalizado nos permite adaptarnos y ofrecer un servicio flexible y dinámico.

Sólo con fijarse en la evolución de la banca tradicional durante los últimos años te das cuenta de que la demanda ha cambiado. Las grandes entidades andan inmersas en una carrera por reducción de sucursales físicas que les permita ser más eficientes en gastos y costes. Pero no es la única solución. Los usuarios de banca, y en especial las empresas, reclaman más digitalización sin olvidar el asesoramiento y la transparencia. Alcanzar un servicio verdaderamente eficiente, disponible en cualquier momento, con cuotas transparentes e integrado en la gestión diaria es una de las claves y fortalezas de Qonto que más nos valoran.

– ¿Por qué habéis decidido abrir una sede local en Barcelona tras dos años operando en España?

– Al principio fue una decisión deliberada centralizar a todos en París con el objetivo de reunir a los equipos y crear una cultura internacional realmente fuerte. Pero desde el principio, decidimos reclutar personas hablantes nativas para formar los equipos en nuestros diversos mercados. Hoy estamos orgullosos de tener 42 nacionalidades en el equipo y contar con 450 empleados.

Estamos en constante desarrollo y crecimiento de la empresa. Y hemos decidido por capacidad y por estrategia tener los equipos en los diferentes países por motivos de proximidad con nuestros socios locales y clientes y también por motivos relativos a la contratación.

– ¿Cuántos usuarios/clientes tenéis en España? ¿Y en Europa?

– Estamos de enhorabuena porque recientemente hemos superado la cifra de los 200.000 clientes entre los 4 países en que operamos, Francia, España, Italia y Alemania. Se trata de un hito al que hemos llegado gracias a una estrategia centrada en ampliar las funciones de nuestra plataforma, no sólo para ofrecer una gestión bancaria completa, sino también para abrir las finanzas y gestión de gastos a los diferentes equipos y empleados de la empresa.

España es un mercado fundamental para Qonto, que nos ha permitido protagonizar este rápido crecimiento global. La base del tejido empresarial en nuestro país la componen pymes que necesitan un acompañamiento real en sus finanzas en un entorno muy competitivo. Nuestro modelo es capaz de poner las finanzas en piloto automático para que los negocios se centren en lo que verdaderamente saben hacer.

En el último año hemos conseguido aumentar a triple dígito nuestros ingresos y clientes en España. Todavía tenemos mucho recorrido por delante gracias a un cliente potencial que se caracteriza por una pyme mediana con mayor número de empleados que realizan más operaciones y nos permiten aumentar más rápidamente nuestros ingresos. Este es uno de los grandes valores que nos reconoce el mercado inversor.

No en vano hemos conseguido aumentar la facturación un 600%, multiplicado por tres nuestros usuarios e incrementado un 350% el valor de nuestras transacciones hasta los 400 millones de euros.

– ¿Cómo son las pymes o emprendedores españoles en comparación con las de otros países?

– España es un país de emprendedores al que le falta todavía potenciar aún más un entorno que les ofrezca nuevas oportunidades y los acompañe en el crecimiento. El número de pymes en España se sitúa en torno a los 3 millones, de las que algo más de un millón son microempresas, es decir, que tienen entre 1 y 9 asalariados.

Entendemos que es precisamente en este tipo de empresas las que más necesitan del asesoramiento y de la automatización de los procesos para ser más dinámicas. En el contexto actual, en el que los modelos de teletrabajo mantienen a las plantillas algo más alejadas, es necesario mejorar la eficiencia operativa y de costes en la gestión financiera de la mano de soluciones tecnológicas que diluyan las barreras entre banco, gestor y empleados.

– ¿Qué funciones y ventajas tiene vuestra aplicación móvil?

– Las pequeñas empresas, los emprendedores y sus equipos necesitan sobre todo agilidad en su gestión bancaria y de procesos. Además de un servicio de atención al cliente que responda en 15 minutos para cumplir con esa premisa de asesoramiento constante y fácilmente accesible, como el que ofrece Qonto vía chat. Nuestro servicio de atención al cliente es reconocido con un NPS de 70, y está acreditado con un 4,8 en Apple Store y un 4,7 en Play Store.

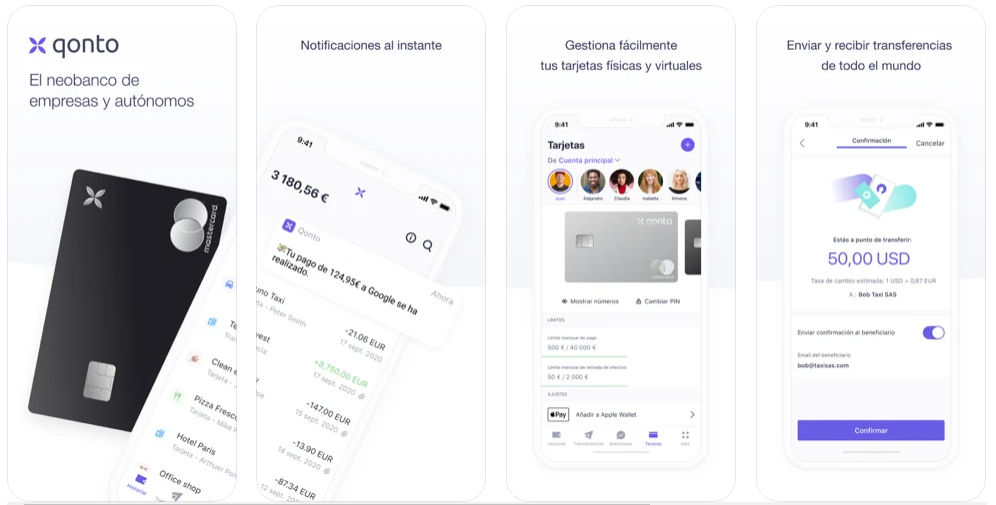

Por otro lado, nuestra app móvil cuenta con muchas funcionalidades para que los empresarios ganen tiempo y tengan un mejor control y visibilidad de los gastos a tiempo real. Pueden recibir notificaciones al instante de pagos que haya hecho cualquier empleado con una tarjeta. Además, Qonto dispone tanto de tarjetas físicas como virtuales, donde destaca la tarjeta Flash, una tarjeta digital y temporal para cubrir gastos puntuales. La app además ofrece el cálculo automático del IVA y permite la subida de tickets desde el móvil con tan solo una fotografía.

En definitiva, ofrecemos la posibilidad de tener a todos los equipos conectados y aun sólo golpe de click. El servicio se integra vía nuestra aplicación, disponible para Android y iOS, con más de 100 programas contables para automatizar los datos bancarios, el IVA y los recibos. Queremos automatizar todos los procesos bancarios y financieros para que las empresas se centren verdaderamente en hacer crecer su negocio olvidándose así de las operaciones más tediosas.

– ¿Cómo os ha afectado la pandemia? ¿Os ha beneficiado la situación por el auge de los pagos sin contacto y digitales?

– La pandemia ha ayudado lógicamente a desarrollar e implementar más la digitalización en todos los ámbitos. Pero el sector bancario viene desarrollando un profundo cambio desde mucho antes del impacto del coronavirus fruto de las nuevas demandas y hábitos de los clientes. Quieren realizar una gestión más eficiente de sus finanzas y esto incluye un control más exhaustivo de sus gastos, entender de forma clara sus comisiones y costes financieros y, cómo no, tener acceso a un servicio de atención rápido y eficaz por parte de su entidad financiera.

No es de extrañar por tanto que 3 de cada 10 pymes españolas estén trabajando ya con un neobanco. Según nuestro reciente estudio ¿Cómo se relacionan las pymes españolas con sus bancos?, el 44% de las pymes nacionales aseguran que quieren cambiar de banco y un 14% está valorándolo, a la vista de los despidos y ajustes masivos de sus entidades de confianza.

En un momento en el que la rapidez a la hora de responder a los cambios de los mercados es clave, las fintech estamos más que preparadas para dar una respuesta favorable.

– ¿Qué ha supuesto para vosotros la megarronda de 104 millones cerrada en 2020? ¿Pensáis cerrar otra ronda de financiación próximamente?

– El apoyo inversor siempre es una excelente noticia y el espaldarazo necesario para continuar con nuestro objetivo. Pero es que, además, tenemos la suerte de contar con inversores de primer nivel como Tencent, DST Global, Alven, Valar o el propio Banco Europeo de Inversión.

Nuestros inversores se muestran convencidos de nuestro desarrollo inmediato y el mercado así nos lo reconoce. De hecho, somos la primera scale up europea más prometedora según Vivatech y este año hemos sido elegidos para formar parte del índice Next40 de las cuarenta compañías tecnológicas francesas con un mayor potencial de crecimiento.

– ¿Hay algún tipo de empresa o negocio que predomine dentro de vuestra base de clientes?

– Con independencia del foco de su negocio, lo que tienen en común nuestros clientes es la necesidad de contar con un servicio financiero cercano, transparente, inmediato y dinámico que les permita concentrar esfuerzos en hacer crecer sus respectivas empresas.

– ¿El mercado de los neobancos no empieza a estar algo saturado? ¿Está su futuro en nuevas alternativas dirigidas a nichos?

– Hoy en día, los neobancos somos los únicos capaces de ofrecer una oferta bancaria y financiera adaptada a las necesidades reales de nuestros clientes. Sin duda, hemos ayudado a hacer crecer el sector acompañando el desarrollo de las empresas tal y como lo necesitan.

Nuestro modelo de negocio está focalizado únicamente en pymes, autónomos y startups porque estamos convencidos de que es lo que mejor sabemos hacer. Preferimos ofrecer un servicio más específico y mejorado a una oferta globalizada que se pierda en infinidad de perfiles diferentes. Nuestro objetivo es ofrecer un servicio ‘todo en uno’ para que el empresario centralice todas sus gestiones en la aplicación de Qonto.

– ¿Qué podemos esperar de Qonto a medio plazo?

– Como más inmediato queremos seguir consolidando el proyecto con soluciones innovadoras que avancen en la automatización de la gestión financiera, así como en la eficiencia operativa y de costes con soluciones tecnológicas que diluyan las barreras entre banco y gestor. Por lo que continuaremos trabajando por mejorar nuestro servicio ‘todo en uno’ para el control de gastos empresariales y financieros.

Además, hemos alcanzado recientemente las 200.000 empresas clientes y nos proponemos alcanzar las 500.000 en los próximos tres años entre los cuatro países en los que operamos.

Alberto Payo

Seguir a @albertopayo

Últimas entradas de Alberto Payo (ver todo)

Quizás también te interese

Vitrio: «Con nosotros puedes visitar una casa que está a 500 kilómetros de distancia»

Vitrio: «Con nosotros puedes visitar una casa que está a 500 kilómetros de distancia» El neobanco para millennials Bnext incluye un chat de salud en su app

El neobanco para millennials Bnext incluye un chat de salud en su app App Annie: «El mercado de las apps en España está dividido entre Madrid y Barcelona»

App Annie: «El mercado de las apps en España está dividido entre Madrid y Barcelona» Linggers: “Somos una red social para ligar que aparta el machismo”

Linggers: “Somos una red social para ligar que aparta el machismo” Bnext: «Los ‘viejennials’ son clientes más fieles para los bancos que los millennials»

Bnext: «Los ‘viejennials’ son clientes más fieles para los bancos que los millennials»

{kind=link}