Finteca: «Estamos viviendo una catarsis en la industria bancaria»

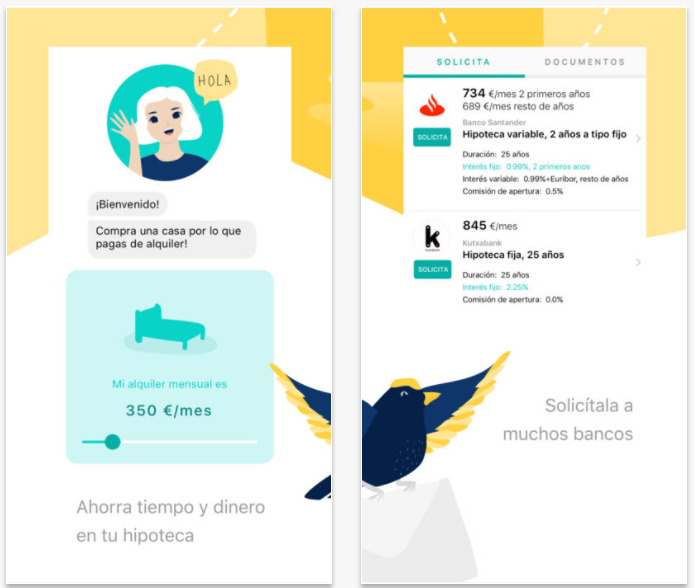

Buscar la mejor hipoteca y contratarla a través del móvil ya es posible. Y sin pagar una comisión por ello. A comienzos de año surgía Finteca, un asistente hipotecario que da la posibilidad de comparar todas las ofertas bancarias y solicitar la que mejor nos convenga. La compañía, fundada por Carlos Avendaño y Kuan Neng Foo, ha nacido bajo el ala de Nuclio. el venture builder de Carlos Blanco. Hemos hablado con Avendaño, CEO de Finteca, sobre las posibilidades de la app y cómo ha sido romper la barrera para trabajar con las entidades bancarias.

– ¿Qué ventajas tiene vuestra app respecto a otras similares como Fibanz o Habito?

– Fibanx es un prestamista privado. Maneja el dinero de sus clientes para invertir en diferentes productos financieros, entre ellos, titulizaciones hipotecarias. Habito, por el contrario, es un broker hipotecario digital en Reino Unido. Finteca no ofrece productos de inversión o crédito propios (como hace Fibanx), ni ejerce de broker hipotecario, como Habito. En Reino Unido es muy habitual pagar una comisión al broker que te consiga la hipoteca, mientras que en España, más del 85% de las hipotecas se contratan directamente entre entidad bancaria y cliente. Finteca da un servicio gratuito.

– ¿Si se obtiene una hipoteca a través de la app no se acaba con ese poder de negociación personal con los bancos que se mueve muchas veces en este mercado?

– ¿De verdad cree el usuario que tiene capacidad de “negociación” con una entidad bancaria gigantesca? Ese espejismo es mejor enterrarlo en el baúl de los mitos. En Finteca el usuario no llega a contratar una hipoteca por completo a través de la app; la casuística y alternativas de un préstamo hipotecario son enormes. Lo que conseguimos es que el perfilado sea rápido y eficiente y, la negociación final, lo seguirá haciendo el cliente con la entidad en cuestión.

– ¿Se puede rehipotecar una casa a través de Finteca?

– Aun no; nos hemos centrado en la gestión de hipotecas para compra de primera vivienda habitual. Pronto incorporaremos otras opciones como novación o subrogación.

– ¿Cómo ha sido la reacción inicial de los bancos al conoceros? ¿Os ha costado mucho comenzar a trabajar con ellos?

– Nada es fácil cuando se trata de grandes entidades. Son grandes bulldozers, con un ritmo cardíaco muy diferente al de una startup. Aun así, el timing es ideal para trabajar con ellos: estamos viviendo una catarsis en la industria bancaria donde, el que no evolucione hacia el mundo digital, morirá pronto. Por eso, las fintech B2B2C (business-to-business-to-client) como Finteca, hemos conseguido cerrar acuerdos más rápido de lo que esperábamos. Nos ayudamos mutuamente y, de alguna manera, nos necesitamos para coexistir en un panorama financiero cambiante.

– ¿A qué otros inconvenientes os habéis enfrentado a la hora de poner en marcha Finteca?

– En España -al igual que en toda Europa Continental- hay poca aversión al riesgo. Esto significa que un inversor cualquiera preferirá invertir en ladrillo o en un fondo diversificado, antes que en “fondear” una startup naciente. Para tener más acceso al capital desde temprana edad, hacen falta más incentivos fiscales y un cambio de mentalidad generalizado para empoderar a todos aquellos que quieran arriesgar una pequeña parte de sus inversiones al capital semilla. Sólo así, España liderará los rankings de creación de empresas tecnológicas.

– ¿Cuáles son las barreras de los usuarios para usar herramientas de este tipo? ¿La letra pequeña de los bancos se lee más grande en los dispositivos móviles?

– España tiene una idiosincrasia digital harto particular: nos está costando mucho dejar de ir a la oficina bancaria de toda la vida (seguimos liderando los rankings de oficinas por número de habitantes); pero luego somos capaces de meterle más horas que nadie al móvil y a las redes sociales. A nuestro favor está la altísima penetración del móvil en la sociedad. En contra está la dificultad crear apps capaces de ayudar de forma fehaciente a simplificarle la vida al usuario. Cabify, ¿me ayuda? Sí, la uso. Wallapop, ¿me ayuda? Sí, la uso también. Ejemplos de éxito como estos son los que tenemos que replicar las apps financieras: hacer fácil lo difícil y casi, casi, pensar y elegir por el usuario, con la confianza implícita que eso supone.

– Un reciente estudio de Avast apunta a que los usuarios no distinguen bien las apps bancarias fake de las reales.¿Podría ocurrir algo similar con herramientas para encontrar hipotecas? ¿Cómo protegéis vosotros la información personal de los usuarios?

– No conocía el estudio y la verdad es que son cifras apabullantes. Finteca por ahora sólo ha lanzado su versión en el App Store, antes de hacerlo para dispositivos Android. La App Store de Apple es muy quisquillosa a la hora de otorgar los permisos a un publisher que quiera colgar su app ahí. Los requerimientos y auditorías de calidad son muy exigentes, para evitar este tipo de trampas. Aun así, es baladí pensar que estos riesgos van a dejar de existir. Hecha la ley, hecha la trampa.

– ¿Cuáles son los objetivos y planes de Finteca para este 2018?

– Convertirnos en el primer asistente hipotecario mobile de España, en ambas plataformas, iOS y Android.

– ¿Cómo es trabajar en una startup salida de un factory builder? ¿Qué diferencias le encuentras respecto a estar en una startup surgida ‘espontáneamente’?

– Es como correr tu primera maratón con zapas de 200 euros y 6 meses de entrenamiento. Hagas la marca que hagas, sufrirás menos que si salieras descalzo y sin haber corrido nunca antes. Nadie te garantiza el éxito, pero el que los fundadores se puedan concentrar al 200% en crear producto, testar y crecer -en vez de en pagar las facturas, lidiar con la administración pública o llegar a fin de mes- es una mejora fundamental. Gracias a Nuclio, conocí a mi otro cofundador y han montado una pequeña burbuja creativa ideal para que nosotros pudiéramos llegar hasta donde estamos hoy en día. Y Carlos es de esos pocos expertos emprendedores que ponen su skin in the game, toda la carne en el asador; tanto su dinero, como su tiempo. Eso le honra y siempre le estaré agradecido por ello.

– ¿Qué otras apps bancarias o de fintech recomienda Carlos a los usuarios?

– Con la mía de Bankinter estoy bastante contento. También me han recomendado Verse, aunque todavía no la he probado.

Alberto Payo

Seguir a @albertopayo

Últimas entradas de Alberto Payo (ver todo)

Quizás también te interese

Brokoli, un asesor personal sobre seguros en tu móvil

Brokoli, un asesor personal sobre seguros en tu móvil FiBanx, una app para encontrar la mejor hipoteca

FiBanx, una app para encontrar la mejor hipoteca Finteca, el primer asistente hipotecario en la palma de tu mano

Finteca, el primer asistente hipotecario en la palma de tu mano La app para encontrar hipotecas Habito levanta 20 millones de euros de fondos

La app para encontrar hipotecas Habito levanta 20 millones de euros de fondos Helloteca cierra una ronda de financiación de 720.000 euros

Helloteca cierra una ronda de financiación de 720.000 euros

{kind=link}